Táto otázka je jednou z ďalších dôležitých, ktoré sa pýtame klientov pri zisťovaní vhodnosti poskytovanej investičnej služby a finančného nástroja pre klienta (MIFID dotazník).

Naposledy sme sa zamýšľali, ako zareagujete pri nerealizovanej strate 10 %, teraz nás bude bližšie zaujímať, na akú dlhú dobu má klient v úmysle svoje prostriedky investovať prostredníctvom aktívne riadeného portfólia. Dĺžka investičného horizontu je totižto základnou premennou pri meraní rizika investície.

Možné odpovede v dotazníku sú:

a) 2 – 3 roky,

b) 3 – 7 rokov,

c) nad 7 rokov.

Nikoho asi neprekvapí, že viacbodové odpovede sú tie s dlhším časovým horizontom. Je to kvôli vyššej pravdepodobnosti dosiahnutia očakávaného výnosu a s tým súvisiacou klesajúcou volatilitou. Z odpovedí je jasné, že ak má klient záujem o časový horizont kratší ako 2 roky, takúto službu aktívne riadeného portfólia by sme nemali ani sprostredkovať.

Na investičný horizont do 2 rokov zväčša klient dostane odporúčanie na nákup fondov peňažného trhu, prípadne nákup štátnych dlhopisov či dlhopisov s investičným ratingom, či termínovaných vkladov. V súčasnej dobe nízkych úrokových sadzieb znamenajú tieto možnosti veľmi nízky ponúkaný výnos, v niektorých možnostiach bude dokonca záporný.

Investičný horizont 2 – 3 roky bude pre konzervatívnych klientov, ktorí budú mať záujem o investíciu do nástrojov prevažne s fixným výnosom. Pokiaľ rozmýšľame o kratšej investícii, cenné papiere, ktorých cena viac kolíše, budú pre nás zrejme neprimerane rizikové. Pravdepodobnosť, že naša investícia skončí v strate, bude bohužiaľ vysoká. Preto do tohto horizontu budú teda patriť asi skôr dlhopisové investície.

Môžu to byť samotné dlhopisy s požadovanou maturitou, alebo dlhopisové fondy s investičným, alebo dokonca neinvestičným ratingom a vyšším potenciálom zhodnotenia. Musia mať však krátku duráciu (citlivosť zmeny ceny dlhopisov na zmenu úrokových sadzieb), a tým bude limitovaný aj ponúkaný cielený výnos do splatnosti pre klienta. U nás na asset managemente zvykneme takéto portfóliá „okoreniť“ malou troškou aj realitami a oportunitami (príležitosti do 15 %). Je to kvôli vyššej diverzifikácii a eliminácii čistého úrokového rizika, ktorému môžu byť vystavené dlhopisové investície.

Investičný horizont 3 – 7 rokov už v sebe zahŕňa množstvo investičných nástrojov od fixed income (nástroje s pevným výnosom, zväčša finančné, korporátne zmenky, dlhopisy a dlhopisové fondy), realitných fondov, realitných akcií, rôznych certifikátov až po klasické akcie a akciové fondy s vyššou dividendovou politikou, alebo nižšou náchylnosťou na prudké prepady na akciovom trhu.

U nás takýchto investorov voláme vyvážení investori a predstavujú najväčšiu množinu. Ich portfólio môže byť tvorené až do 50 % dynamickejších nástrojov.

Investičný horizont nad 7 rokov je typický pre akciových investorov, prípadne pre dlhopisy s neinvestičným ratingom a veľmi dlhou duráciou. V našom dynamickom portfóliu môže mať klient angažovanosť práve na akcie až do 100 % z portfólia. Prečo práve takýto dlhý časový horizont by mal byť vhodný pre akciových investorov? Všetci vieme, že akcie majú globálne vyšší potenciál zhodnotenia ako dlhopisy. Ak si teda povieme, že ideme investovať do akcií, na aký dlhý čas by to malo byť?

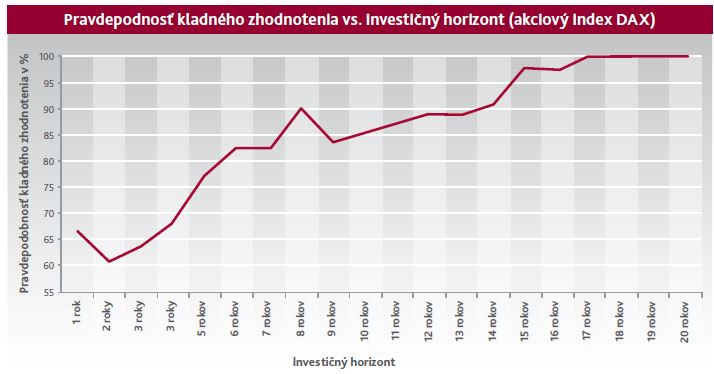

Skúsme urobiť pokus na nemeckom akciovom indexe DAX, ktorý má históriu cien od roku 1959. Ak by sme investovali každý rok od roku 1959 až do súčasnosti vždy v dvojročnom horizonte, naša investícia by skončila v pluse iba v 61 % prípadov. Trojročný časový horizont by znamenal úspech v 64 % prípadov, pri 5 rokoch by sme boli úspešní dokonca v 77 % prípadov.

Pri 7 rokoch by bola úspešnosť zhodnotenia prostriedkov 83 % a pri 15 rokoch až 98 %!

A aký záver možno z toho pokusu vyvodiť? Dlhší časový horizont pri investovaní zmenšuje volatilitu investície a zvyšuje pravdepodobnosť reálneho zhodnotenia prostriedkov. Ak je investičný horizont dostatočne dlhý, riziko straty je aj pri volatilnejších aktívach, ako sú akcie, pomerne nízke. A predchádzajúce tvrdenie bude platiť aj z opačného uhla pohľadu. Ak je investičný horizont dostatočne dlhý, investovanie do konzervatívnejších aktív bude paradoxne rizikovejšie. Vtedy hovoríme o riziku straty hodnoty investovaných peňazí.

Samozrejme, že priložený graf hovorí iba o pravdepodobnosti dosiahnutia kladného zhodnotenia, nehovorí o veľkosti samotného zhodnotenia. Prezradím vám, že aj zhodnotenie bude vyššie s rastúcim investičným horizontom. Na záver sa teda naskytá otázka, či nejaký investičný horizont vôbec treba a či nie je vhodnejšie investovať navždy. Nakoniec nie je žiadnym tajomstvom, že cenné papiere dedia príbuzní ako akýkoľvek iný majetok.

Autor: Martin Pivarči