Stali sa synonymom akciových investícií. A to nielen pre začínajúcich investorov. Kto ich nemá v portfóliu, zrejme výkonnosťou zaostáva za trhom. Čo sú títo premianti zač?

Keď sa povie investovanie do individuálnych akcií, mnoho ľudí vyrukuje s príkladmi firiem ako Apple, Alphabet alebo (najmä tí mladší) NVIDIA. A nie je sa čomu diviť. Veď rast cien akcií týchto technologických firiem púta pozornosť už nejaký ten piatok. Stali sa až takým investičným fenoménom. Ale nestali sa zároveň svojou trhovou kapitalizáciou až príliš veľké s rizikom pre celý akciový trh?

Možno však nezaškodí začať takpovediac od Adama. Pozrime sa najprv, čo sú technologickí giganti zač a na čom vlastne zarábajú. Keďže sa musíme zmestiť na pár strán textu, stručne sa zameriame iba na prvé 3 najväčšie firmy podľa trhovej kapitalizácie. Konkrétne Apple, Microsoft a NVIDIA. Len doplním, že zdrojom všetkých číselných údajov uvádzaných nižšie je Bloomberg.

Apple

Spoločnosť Apple sa na pozícii najhodnotnejšej firmy sveta (a teda aj USA) drží s krátkymi prestávkami už vyše 10 rokov. Firmu v roku 1976 pod pôvodným názvom Apple Computer založila dvojica Steve Jobs a Steve Wozniak. Vlastne 10 % podiel získal aj Ronald Wayne. Ten však svoj podiel predal späť už po dvoch týždňoch za vtedajších 800 USD (z dnešného pohľadu naozaj super obchod...). Založili firmu, lebo sa chceli venovať výrobe a predaju počítača, ktorý skonštruoval Wozniak. Odkiaľ sa zobral názov Apple (jablko), nebolo nikdy jednoznačne vysvetlené. Je skôr špekuláciou, že názov, resp. logo s nahryznutým jablkom je odkazom na jablko z biblického stromu múdrosti.

Produkty firmy Apple sú všeobecne známe. Nie je to len ikonický mobilný telefón. Ale nezaškodí sa pozrieť na konkrétne čísla. Celá spoločnosť dosiahla tržby (kumulatívne za 12 mesiacov k 30. 6. 2024) na úrovni vyše 385 mld. USD. Chybičkou krásy je, že tržby v poslednom období viac-menej stagnujú. Spomínané telefóny iPhone (vyrábané u subdodávateľov) sa postarali o necelú polovicu celkových príjmov. A pritom ešte v roku 2015 to boli až zhruba dve tretiny tržieb. Ktorý segment sa teda derie vpred? No predsa služby, ako napr. Apple Music, TV+ či iCloud. Už sa dostali na 28 % celkových tržieb a s rastom užívateľov ekosystému Apple to bude iba ďalej rásť. Čistý zisk na úrovni 102 mld. USD pri iba jednocifernom medziročnom raste je výsledkom vysokých ziskových marží (25 % na úrovni čistého zisku).

Microsoft

Spoločnosť onedlho oslávi päťdesiatku, veď už v roku 1975 firmu založili kamaráti Bill Gates a Paul G. Allen. So vznikom stolových počítačov sa rozhodli venovať počítačovým programom, na čo odkazuje aj názov (spojenie slov microcomputer a software). Už začiatkom 80. rokov vytvorili pre IBM operačný systém MS-DOS. Doslova revolúciu však spôsobilo až uvedenie grafického operačného systému Windows, keď na rôznych verziách potom bežali takmer všetky osobné počítače. Postupne sa pridávali nástroje na produktivitu (MS Office) a ďalšie produkty či služby (napr. Xbox, Linkedin, Bing, Azure). Významným medzníkom bola aj veľká akvizícia vývojára hier Activision Blizzard v 2022. Celá spoločnosť dosiahla tržby (kumulatívne za 12 mesiacov k 30. 6. 2024) na úrovni vyše 245 mld. USD, ktoré v poslednom období medziročne rástli približne o 16 %. O najväčšiu časť sa postarali tržby zo segmentu cloudových služieb (44 %), nasledované aplikáciami Office v rôznych podobách. Ziskové marže, ako inak, dosahujú vysoké hodnoty (35 % pri čistom zisku). Čistý zisk vo výške 88 mld. USD pri zhruba 10-percentnom medziročnom raste rozhodne neurazí.

NVIDIA

Najmladším zástupcom technologických gigantov je NVIDIA. Názov je zlúčením latinského slova „invidia“ (závisť) a akronymu NV (next vision, resp. ďalšia vízia). Firmu založili v roku 1993 počítačoví vedci Jen-Hsun Huang, Chris Malachowsky a Curtis Priem so skúsenosťami z iných technologických firiem a so zámerom priniesť 3D grafiku do videohier. Dokázali oveľa viac. Uvedenie prvého grafického procesoru (GPU) na trh v roku 1999 zmenilo celý počítačový priemysel. V tom istom roku NVIDIA uskutočnila svoje IPO a stala sa verejne obchodovanou firmou. Nebolo to však len o úspechoch, v nasledujúcich rokoch viedla niekoľko veľkých súdnych sporov ohľadom chybovosti niektorých verzií procesorov, ako aj licenčných podmienok s IBM. Nový vietor do plachiet však neskôr prinieslo uvedenie procesorov pre mobilné telefóny, ale hlavne vykročenie smerom k umelej inteligencii, resp. procesorov pre dátové centrá.

Celá spoločnosť dosiahla tržby (kumulatívne za 12 mesiacov) na úrovni vyše 96 mld. USD, ale ich tempo rastu vysoko presahujúce 100 % vyráža dych. Až zhruba o 80 % tržieb sa postarali procesory pre datacentrá, pričom pred 4 rokmi tvorili iba štvrtinu tržieb firmy. Rovnako impozantné sú aj ziskové marže (55 % na úrovni čistého zisku). Treba už len doplniť, že čistý zisk medziročne viac ako zdvojnásobili a obrázok firmy z inej dimenzie je dokonaný. Akurát že našponované ocenenie akcie odrážajú očakávania takto úžasných výsledkov aj do budúcnosti, a tak len drobný odklon reality od očakávaní môže priniesť tlak na výpredaj. Čas ukáže.

Ohromná trhová kapitalizácia

Práve spomenuté Apple, Microsoft a NVIDIA sú firmy, ktorých trhová kapitalizácia presahuje pri každej z nich hranicu 3 biliónov USD, čiže 3-tisíc miliárd dolárov. Na ilustráciu, objem HDP Slovenska v bežných cenách za celý rok 2023 predstavoval 123 miliárd EUR (hoci HDP a trhová kapitalizácia sú 2 odlišné kategórie). A pritom ešte v roku 2018 bol akousi bájnou hranicou trhovej kapitalizácie jednej firmy 1 bilión USD. Veľkosť trhovej kapitalizácie najväčších firiem lepšie vyznie, keď si uvedomíme, že za spomenutou trojicou premiantov až s odstupom zhruba jedného bilióna dolárov sa nachádzajú ďalší giganti ako Alphabet a Amazon. A ešte viac zaostávajú Meta Platforms či vo svete Saudi Aramco. No a zvyšné spoločnosti svojou trhovou kapitalizáciou nedosiahnu ani na jeden bilión USD. Mimochodom, najväčšia európska firma z hľadiska trhovej kapitalizácie dánsky Novo Nordisk (vďaka ošiaľu z prípravkov na chudnutie) dosahuje v prepočte hodnotu okolo pol bilióna USD.

Nárast trhovej kapitalizácie malej skupiny firiem do takých vysokých nominálnych hodnôt, resp. jej odpútanie sa od zvyšku trhu malo a má za následok vysokú koncentráciu akciových indexov, v ktorých sa trojica Apple, Microsoft a NVIDIA nachádza. Prirodzene, ide najmä (ale nielen) o index S&P 500. Čiže práve americký akciový trh sa za posledné roky stal viac koncentrovaný, pretože veľké firmy dokázali dlhodobo dosahovať vyššie zhodnotenia svojich akcií ako celkový trh.

Takýto stav, pochopiteľne, nastoľuje otázky. Predstavuje vysoká koncentrácia riziko pre vývoj trhov? A ak áno, tak aké? A je aktuálna koncentrácia vôbec vysoká? Lebo čo keď iba minulá koncentrácia bola nízka. Odpovedať nie je tak úplne ľahké. Aby sme totiž mohli rozhodnúť, že aktuálne je koncentrácia príliš vysoká, museli by sme poznať, aká koncentrácia je tá správna.

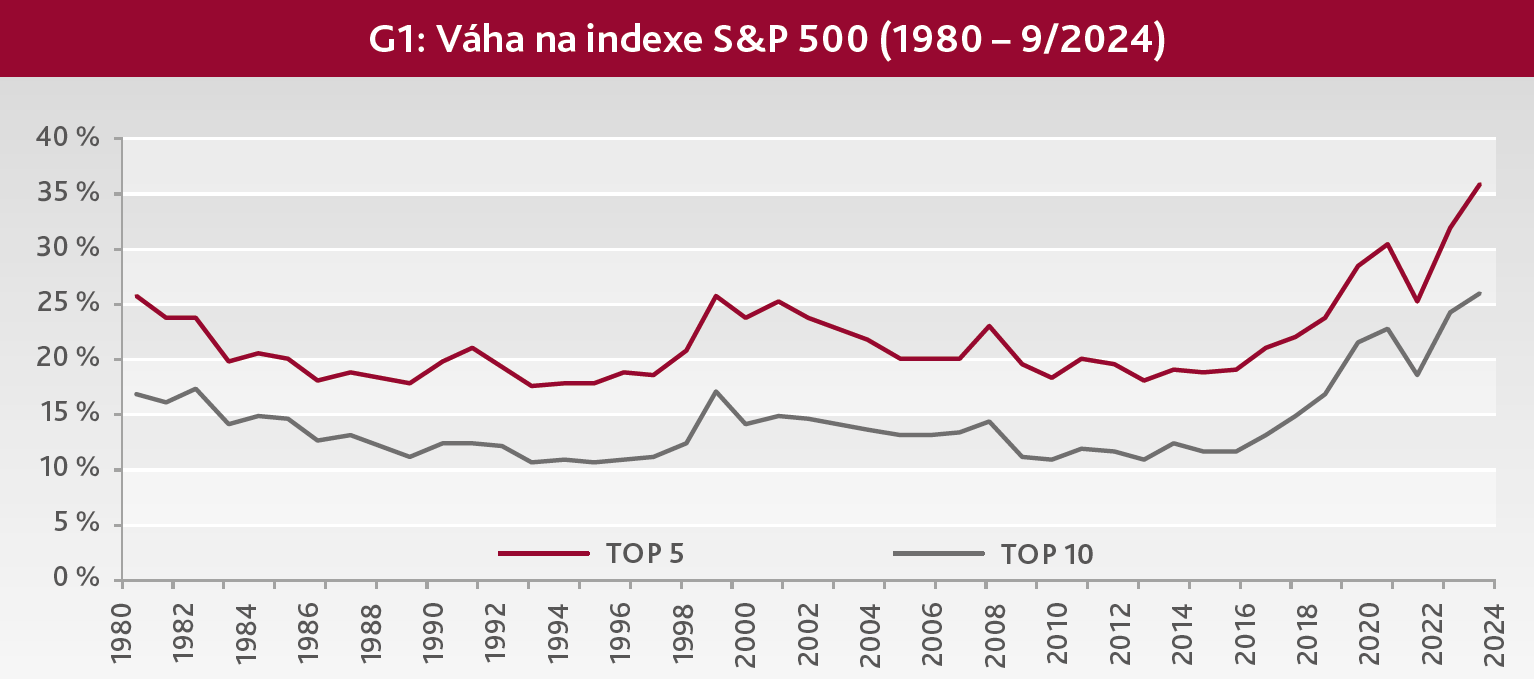

Poďme sa pozrieť na historický vývoj. Graf číslo 1 ukazuje podiel 5 najväčších, resp. 10 najväčších firiem na indexe S&P 500 z hľadiska trhovej kapitalizácie vždy ku koncu roka, a to od roku 1980 do 2024 (v roku 2024 ide o september). Ako vidno, súčasné hodnoty (26 %, resp. 36 % ku koncu septembra 2024) jasne presahujú úrovne z posledných vyše 40 rokov a v podstate dosahujú zhruba dvojnásobok predchádzajúceho obdobia. Z historického pohľadu je koncentrácia indexu S&P 500 naozaj vysoká. Takže vývoj indexu sa stáva oveľa citlivejší na vývoj cien rozhodujúcich akciových pozícií. A to oboma smermi.

Striedanie stráží

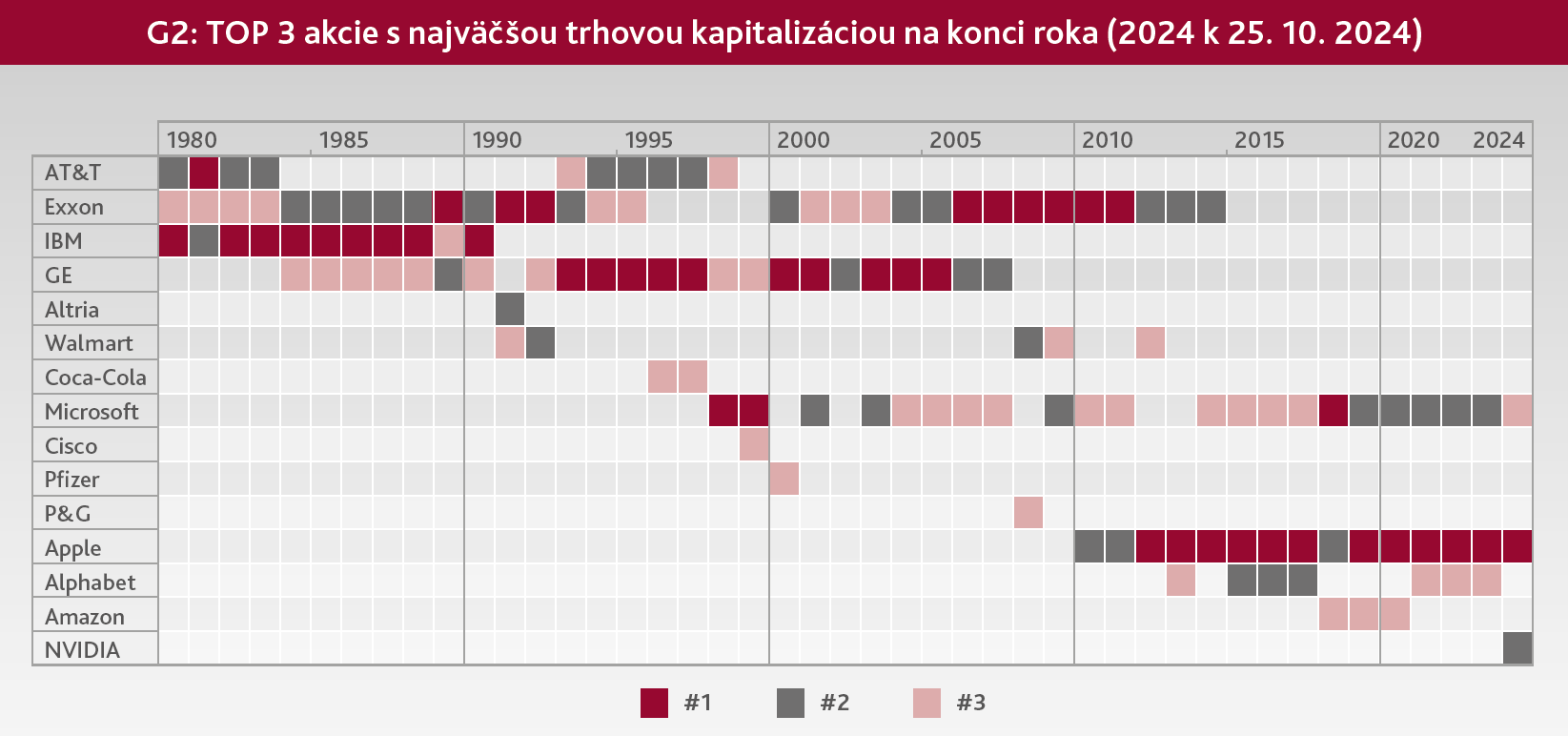

Je zaujímavé, že z historického pohľadu sa na zvýšenej koncentrácii indexu podieľala iba malá skupina firiem. Obsadenie lídrov sa až tak nemenilo, ako vidno na grafe číslo 2. Od roku 1980 do konca septembra 2024 sa medzi 3 najväčšími firmami ku koncu príslušného roka vystriedalo 15 firiem. Keďže 5 z nich sa do top 3 dostalo len jedenkrát, vyše 40-ročnému obdobiu skutočne dominovalo iba 10 firiem. Predovšetkým to boli najprv Exxon Mobile a IBM, neskôr General Electric. No a na prelome tisícročí nastúpil Microsoft, ku ktorému sa o pár rokov neskôr pridal Apple. Dominancia nejakej spoločnosti síce môže pretrvávať mnohé roky, ale nič netrvá večne. Môžeme tak predpovedať, že aj taký Apple skôr či neskôr vystrieda niekto iný a firma s logom jablka vypadne aj zo stupňov víťazov. Koncentrácia do niekoľkých akciových titulov však nie je špecifikom iba indexu S&P 500, resp. amerického trhu.

Napríklad v hlavnom akciovom indexe nemeckého trhu (DAX) tvorilo v čase písania tohto textu 5 najväčších titulov 46 % celého indexu a samotný líder (firma SAP) až 15 %. Alebo v hlavnom akciovom indexe švajčiarskeho trhu (SMI) tvorilo 5 najväčších titulov až 60 % celého indexu a samotný líder firma Nestle až 17 %. V oboch prípadoch je však zvýšená koncentrácia odrazom aj nízkeho počtu zaradených akciových titulov do indexu. Veď nemecký index DAX zahrňuje 40 firiem a švajčiarsky SMI dokonca iba 20 firiem.

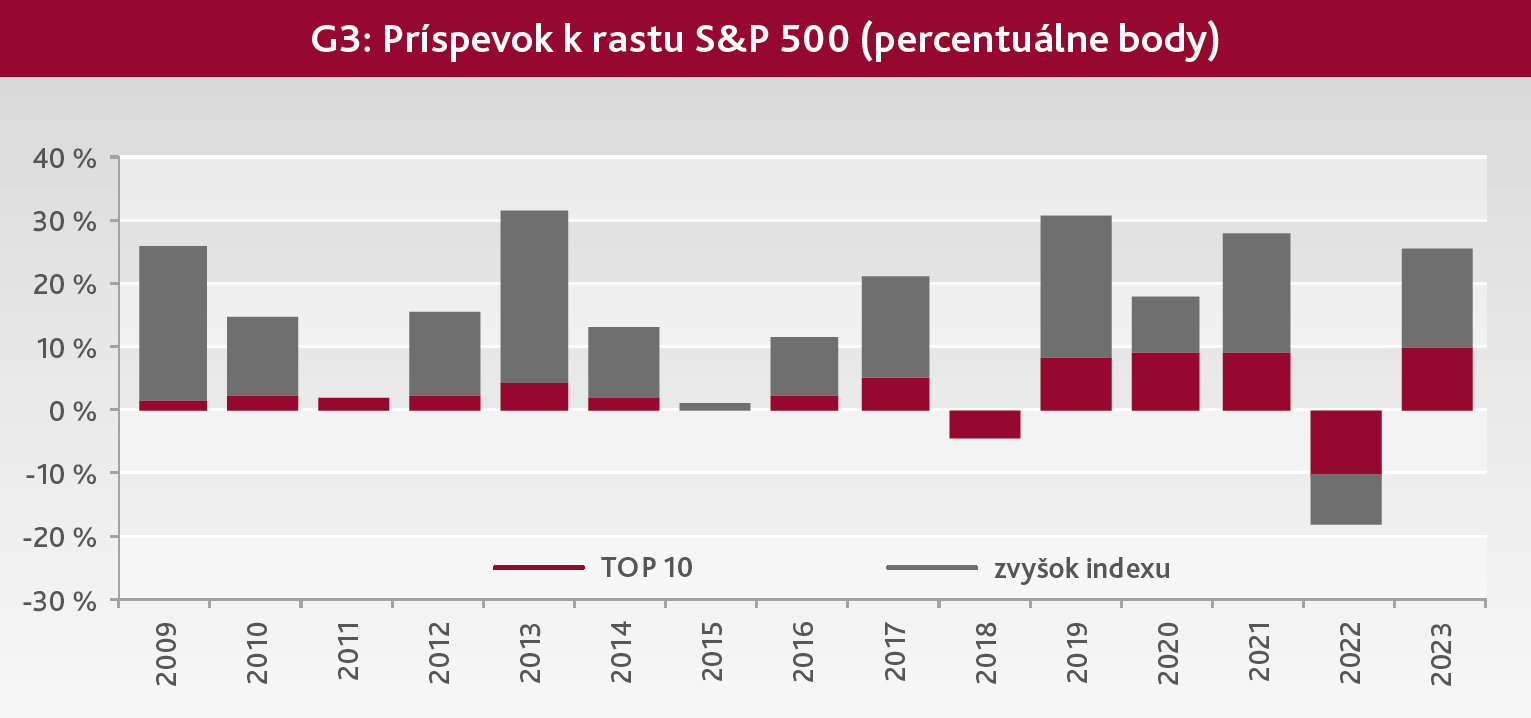

Veľkosť trhovej kapitalizácie je dôsledkom cenového vývoja a počtu vydaných akcií (ktorý sa v čase až tak nemení, resp. odkupom akcií môže dokonca klesať). Ak teda niektoré firmy navyšujú svoju váhu v indexe, spravidla sú zároveň aj ťahúňom rastu samotného indexu. Graf číslo 3 zobrazuje príspevok 10 najväčších pozícií k celoročnému rastu indexu S&P 500 od roku 2009. V posledných rokoch sa postarali o zhruba viac ako tretinu rastu indexu, takže zvyšných 490 firiem o dve tretiny. Giganti boli jasnými víťazmi.

Rast cien technologických firiem, ktoré indexu S&P 500 aktuálne dominujú, akceleroval najmä od roku 2020 (s prestávkou v roku 2022). Rozšírme počet technologických firiem na sedem. Prečo práve na sedem? Na trhoch sa ustálilo pomenovanie tzv. sedem výnimočných s odkazom na legendárny western (i keď v našich končinách sa western Magnificent Seven uvádza ako Sedem statočných), zahrňujúc Microsoft, Apple, NVIDIA, Amazon, Alphabet, Meta Platforms a Teslu. Rečou čísiel, index akcií týchto siedmich spoločností dosiahol od roku 2020 do septembra 2024 celkové zhodnotenie (t. j. vrátane reinvestície dividendy) až 237 %. Ale index S&P 500 bez spomínanej sedmičky pridal „len“ 57 %, v podstate iba štvrtinu oproti sedmičke výnimočných. Ako inak nazvať tento rast ako impozantný.

Otázkou však je, čo stojí za rastom cien akcií. Pokiaľ rast ceny odráža zlepšujúce sa fundamenty, rast cien akcií, resp. koncentrácie indexu by nemal budiť vážnejšie obavy. Pokiaľ však dopyt investorov bol motivovaný skôr špekuláciou na ďalší rast ceny, potom vzniká riziko nadhodnotených cien akcií a ich možný následný pád (čím sa koncentrácia prirodzene zníži). Zatiaľ technologickí giganti dosahujú úžasné čísla, pokiaľ ide o rast ziskov, výšku ziskových marží, dominanciu svojimi výrobkami či službami na trhu. Ale nie je matematicky možné, aby sa zisk každý rok zvyšoval o napr. 30 %. Tempo bude musieť spomaliť a potom sa dostane do popredia otázka, či si daná firma zaslúži takú valuačnú prémiu, akej sme svedkami v súčasnosti.

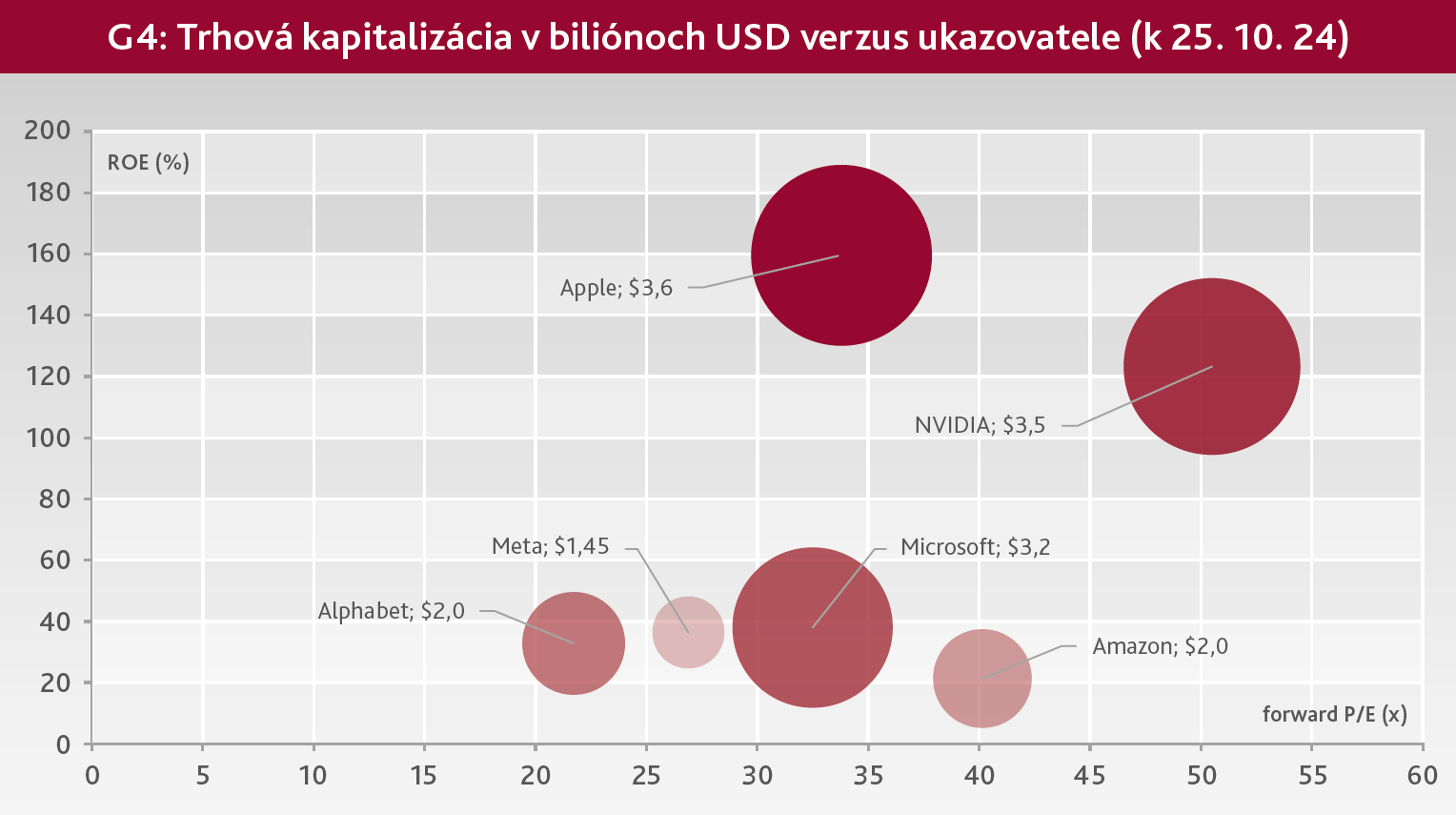

Hodnoty fundamentálnych ukazovateľov síce nepovedia, kam sa vydajú ceny akcií v najbližšom období (lebo trh nie je len o fundamentoch), ale môžu naznačiť, či to, čo platíte (t. j. cena), zodpovedá tomu, čo dostávate (t. j. hodnota). Relatívny pohľad ponúka graf číslo 4 v podobe kombinácie vybraných ukazovateľov. Samozrejme, pri obmedzenom počte ukazovateľov a absencii vývoja v čase je to pohľad iba povrchný. Ide o kombináciu pomeru trhovej ceny a očakávaných čistých ziskov na jednu akciu (forward P/E) na osi x, návratnosti vlastného kapitálu (ROE) na osi y a veľkosti trhovej kapitalizácie (veľkosť bubliny) pri šiestich najväčších firmách v indexe S&P 500.

História sa opakuje

Hovorí sa, že história sa opakuje alebo aspoň rýmuje. Tak malý príklad z histórie. V 60. rokoch 20. storočia bola v USA skupina obľúbených akciových titulov pod prezývkou Nifty Fifty. Išlo o 50 akcií s veľkou trhovou kapitalizáciou, kam patrili IBM, PepsiCo, ale aj Eastman Kodak či Polaroid. Hoci mali vysoké valuačné ukazovatele, investormi boli brané ako stávka na istotu. V zmysle kúpiť bez ohľadu na cenu a potom držať celý život. Až prišiel rok 1973 a celý akciový trh sa začal prepadávať, pričom ceny mnohých zástupcov tejto „štýlovej 50-tky“ klesali ešte viac ako priemer trhu. Úspešnému investičnému príbehu bol koniec. A pri niektorých firmách nastal aj koniec definitívny.

Skončí sa aj úspešný investičný príbeh technologických gigantov? Zatiaľ to tak nevyzerá. Dá sa však predpokladať, že síce nie hneď zajtra, ale skôr či neskôr sa na výslnie dostanú iné firmy. Je tak pravdepodobné, že o takých 10 či 20 rokov budú rebríčku firiem s najvyššou trhovou kapitalizáciou dominovať iné mená ako Apple či Microsoft.

Ing. Pavol Ondriska

produktový manažér