V uplynulom týždni bol finančný trh v strese, keď sa zľakol obchodnej vojny medzi USA a Čínou, zvyšovania amerických úrokových sadzieb a vyššieho deficitu v návrhu talianskeho rozpočtu na rok 2019.

Pri obchodnej vojne vieme povedať, že aspoň z krátkodobého hľadiska bude mať negatívny vplyv na tržby a zisky firiem, a to aj v USA. Pri talianskom deficite je zrejmé, že bude mať negatívny dlhodobý vplyv, ak nebude použitý na efektívne investície. Ale „báť sa“ centrálnej banky, považujeme za zbytočné.

Vo všetkých demokratických krajinách rozhoduje o nastavení menovej politiky banková rada centrálnej banky. A tú tvoria, najmä v USA, odborníci, často s dlhou akademickou profesionálnou kariérou, cielene zameranou na menovú politiku.

Banková rada rozhoduje na základe najčerstvejších makrodát. Zasadá spravidla mesačne, čo je veľmi krátka doba na to, aby sa fundament podstatne zmenil. A navyše, niet pochýb o tom, že do pozornosti centrálnych bankárov sa dostanú všetky významné dáta tak, ako denne prichádzajú. A tých je veľmi veľa - práve preto, aby navzájom potvrdzovali alebo spochybňovali hlavné tendencie vývoja ekonomiky na najbližší rok až rok a pol, čo je horizont, v ktorom sa centrálna banka rozhoduje. Prakticky, údaje analyzujú veľmi podrobne zamestnanci centrálnej banky a členovia bankovej rady ich syntetizujú do výsledného rozhodnutia.

Ďalej, každá centrálna banka vo vyspelej krajine sleduje aj vývoj na finančnom trhu. Ak napríklad akcie rastú príliš rýchlo, banka „upozorní“ finančný trh, že sa prehrieva (napríklad guvernérka FEDu Janet Yellen v máji 2015). A naopak, ak sú na finančnom trhu turbulencie, centrálna banka sa snaží situáciu upokojiť (napríklad guvernér ECB Mario Draghi v júli 2012: „Pre záchranu eura urobíme všetko, čo je potrebné“). A počas turbulencií, samozrejme, centrálna banka sadzby nezvyšuje.

Upokojiť finančný trh je veľmi dôležité, pretože stres sa môže ľahko presunúť do reálnej ekonomiky. Špeciálne v USA sú akcie súčasťou bohatstva domácností, ich úspor a pri poklese cien akcií majú domácnosti tendenciu znižovať svoju spotrebu, najmä tovarov dlhodobej spotreby. To môže vyvolať pokles investícií a ďalšie a ďalšie spomalenie hospodárskeho vývoja.

V rozhodovaní centrálnej banky má najdôležitejšiu úlohu guvernér. Hoci má jeden hlas tak ako ostatní, je prirodzenou autoritou a ovplyvňuje tiež procedurálnu stránku zasadnutí bankovej rady. Ale, stále platí, že každý člen bankovej rady sa môže rozhodnúť podľa seba a dôležitý je výsledok hlasovania. Tým sa eliminuje jednostranné rozhodovanie, ktoré by mohlo viesť k zlému výsledku menovej politiky.

Samozrejme, aj centrálna banka nie je neomylná a retrospektívne sa jej politika môže hodnotiť ako neadekvátna. Za chybu sa napríklad považuje predčasné zvyšovanie sadzieb v eurozóne v roku 2011. V USA pokladajú za chybu naopak prílišnú opatrnosť FEDu, keď napriek prudkému rastu hypotekárneho dlhu už od 90. rokov držal sadzby v období od 2001 až 2004 veľmi nízko, čím pomohol nafúknuť gigantickú hypotekárnu bublinu.

Celkovo je teda veľmi nepravdepodobné, že centrálna banka recesiu vyvolá. Inou otázkou je, či vôbec možno odhadnúť budúci vývoj ekonomiky na základe správania sa centrálnej banky alebo naopak centrálna banka reaguje už na vzniknutý problém zobrazený v aktuálnych číslach. Inými slovami, či centrálna banka rozhoduje perspektívne, dopredu alebo retrospektívne, dozadu a napríklad sadzby znižuje až vtedy, keď je recesia.

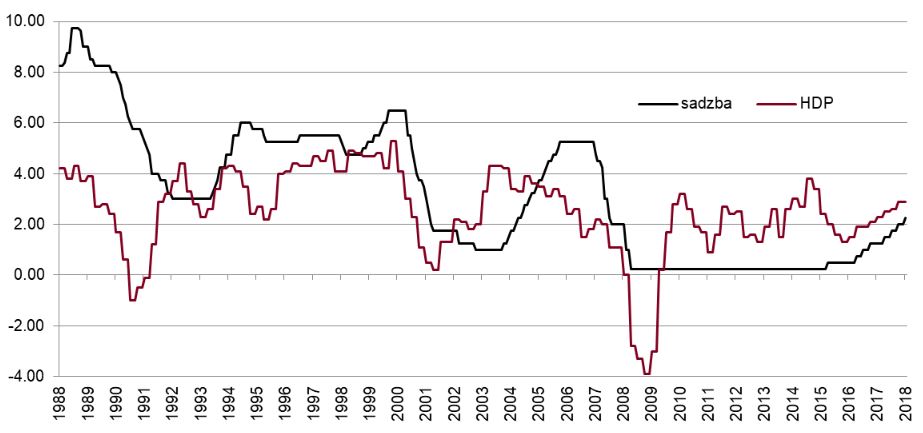

Porovnali sme vývoj úrokových sadzieb v USA a vývoj tamojšieho reálneho HDP za posledných 30 rokov. A zistili sme, že medzi nimi existuje pozitívna korelácia (pozitívny vzťah) to znamená, čím vyššie sadzby, tým vyšší rast a naopak. Čo je však dôležité, táto väzba narastá pri posúvaní krivky sadzieb dozadu a vzťah sa stráca s posúvaním krivky dopredu. To znamená, že existuje silný vzťah medzi rozhodnutím FEDu o zvyšovaní alebo znižovaní sadzieb a neskoršom zvyšovaní alebo znižovaní HDP v USA. Tento vzťah je už pomerne výrazný pri posune krivky o tri štvrtiny roka, pričom kulminuje pri posune krivky o rok a pol.

Hlavná úroková sadzba v USA a medziročná zmena reálneho HDP USA za posledných 30 rokov

Prakticky povedané, ak FED začne úrokové sadzby zvyšovať, spravidla o tri štvrte roka až o rok a pol začne ekonomika zrýchľovať a naopak, ak FED začne sadzby znižovať, spravidla o trištvrte roka až o rok a pol sa ekonomika dostane do recesie. Samozrejme, nejde o 100% koreláciu a ide o priemernú dobu. A teda raz je to skôr, inokedy neskôr a niekedy sa tak ani nestane (tzn. politika FEDu nezodpovedá ekonomickému vývoju). Tento vzorec sa ale potvrdil pri poslednej recesii – FED začal sadzby znižovať už na jeseň 2007 a o rok vypukli problémy na plno. Na jar - v lete 2009 zažila americká ekonomika úplné dno recesie.

Aktuálne sú úrokové sadzby v USA na vzostupe. Podľa existujúcich obchodných kontraktov je finančný trh nastavený na ešte jedno zvýšenie sadzieb v tomto roku a jedno zvýšenie v roku 2019. Analytici veľkých finančných inštitúcií oslovení agentúrou Bloomberg odhadujú jedno zvýšenie v tomto roku a dve zvýšenia v roku 2019.

Samotní členovia bankovej rady americkej centrálnej banky sú „najodvážnejší“. Tí vidia ešte jedno zvýšenie do konca tohto roku, tri zvýšenia v roku 2019 a dokonca aj dve zvýšenia v roku 2020 (kedy by už podľa názoru časti trhu mala byť recesia). Ich názor je najdôležitejší, lebo oni o menovej politike rozhodujú. A zdá sa, že vcelku dobre a s dostatočným predstihom. Preto dnes ešte nie je dôvod sa menovej politiky USA obávať.

Autor: Richard Tóth, hlavný ekonóm Privatbanky