K investovaniu na finančných trhoch môžete pristúpiť rôzne, v princípe však dvomi hraničnými spôsobmi. Buď na základe vlastného rozhodnutia nakupujete/predávate tie „správne“ nástroje v tom „správnom“ čase, alebo si jedným nákupom zaobstaráte portfólio, ktoré iba pasívne kopíruje nejaký diverzifikovaný akciový index (zostaňme na akciovom trhu).

Aktívny prístup k investovaniu na finančných trhoch reprezentujú najmä štandardné podielové fondy (...naozaj ešte investujete do predražených podielových fondov?). Naopak, pasívny prístup, predstavujú tradičné, trhovo vážené ETF-ká. O rozdieloch medzi aktívnym a pasívnym prístupom sa toho už popísalo veľa. Kto chce mať na číslach dokázané, že veľká väčšina aktívnych portfólií nedokáže prekonať výkonnosť pasívnej stratégie, môže sa o tom presvedčiť napr. tu: https://us.spindices.com/spiva/#/reports.

Ale čo tak tieto dva prístupy skombinovať? Iste, môžete si za polovicu kapitálu kúpiť ETF-ko a za druhú vyberať jednotlivé akciové tituly. Teda, samozrejme za predpokladu, že máte know-how, ako takéto akcie vyberať, pretože inak je to len gambling. Ak však takéto know-how nemáte, je tu iná možnosť. Kombináciu pasívneho a aktívneho prístupu poskytujú aj tzv. smart beta ETF, resp. faktorové ETF.

O čo ide? Nechcem vás nudiť teóriou, keďže historické korene faktorového investovania treba hľadať v akademických prácach zo 60. rokov minulého storočia. Poďme radšej ku koreňu veci. Smart beta stratégie sa zapojením faktorov, ktoré boli identifikované za hybnú silu výnosov na akciových trhoch, snažia zlepšiť kombináciu výnosu a rizika investície. Portfólio takéhoto ETF-ka je zostavené a rebalancované pomocou vopred stanovených a zverejnených pravidiel (t.j. bez priebežných zásahov nejakého portfólio manažéra podľa jeho uváženia, resp. vývoja trhu), čím sa podobajú tradičným ETF-kám vrátane nízkych priebežných nákladov, tzv. TER.

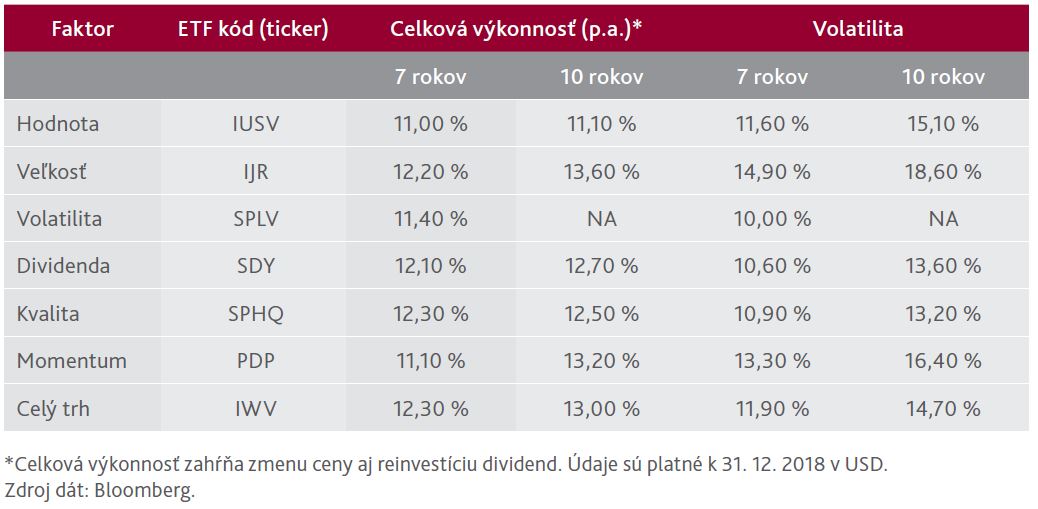

Zároveň sa však snažia vylepšiť kombináciu výnos vs. riziko práve zapojením týchto faktorov (pričom štruktúra portfólia nemusí odrážať trhovú kapitalizáciu ako u štandardného ETF), a to s cieľom poraziť tak trhový index, ako je to u aktívnych investícií. Postupom času sa používanie týchto 6 faktorov ustálilo ako zobrazuje nižšie uvedená tabuľka.

Zásadná otázka však je, či takýto prístup funguje aj v praxi, nie iba v akademických prácach. Čo keď je to iba marketingový ťah na prilákanie záujmu nových investorov? Pozrime sa preto na výsledky reálnych smart beta ETF, ktoré si každý môže kúpiť aj prostredníctvom Privatbanky.

Čiastočnou komplikáciou je, že smart beta ETF-ká zatiaľ neexistujú dostatočne dlho na to, aby obsiahli niekoľko hospodárskych cyklov, vrátane „medvedieho“ trhu. Musíme si tak vystačiť s 10-ročným horizontom (aj to nie u všetkých) reprezentantov, ktorý však už môže čo-to naznačiť. Keďže najdlhšiu históriu majú smart beta ETF orientované na americký trh (čuduje sa niekto, že Európa aj tu zaostáva?), tak je za „benchmark“ použité ETF na index Rusell 3 000 (posledný riadok tabuľky). Tento index zahŕňa takmer celý záber obchodovaných akcií amerických firiem.

Aký je teda výsledok? Stratégia na nízku volatilitu naozaj funguje, investor môže dosiahnuť výrazne nižšiu rozkolísanosť cien. Druhou stranou mince je však aj nižší výnos. Naopak, najvyššiu výkonnosť priniesla stratégia na firmy s nízkou trhovou kapitalizáciu, ale za cenu výrazne vyššej volatility. Nie každému investorovi však volatilita vadí, nie je to jediné meradlo rizika. Ak sa ale pozrieme na kombináciu výnosu aj rizika, najlepšie vychádza investícia do kvalitných firiem s finančnou silou.

Autor: Pavol Ondriska