V posledných týždňoch sa v médiách objavila správa, že na trhu amerických dlhopisov sa vytvorila takzvaná inverzná krivka, a že teda hospodárska recesia je predo dvermi. Ale čo je to vlastne tá inverzná krivka a prečo sa jej trh tak bojí? A vôbec, má sa jej báť?

Všeobecne predstavuje výnosová krivka predstavuje grafické zobrazenie rôznych splatností (na osi X) a príslušných ponúkaných (kótovaných) výnosov na finančnom trhu (na osi Y). Vo väčšine prípadov je krivka rastúca, to znamená, že čím je splatnosť dlhopisu dlhšia, tým je aj jeho výnos vyšší. Je to celkom prirodzené, pretože čím dlhší je odhadovaný čas, tým je vyššie riziko a neistota s odhadom spojená. Aké budú úrokové podmienky na trhu, ako sa bude vyvíjať kreditné riziko emitenta, s rastom času sa obmedzuje likvidita veriteľa a pod. Niekedy však nastáva situácia, že krivka nerastie, ale klesá – to znamená, že dlhopisy s kratšou dobou splatnosti majú vyššie výnosy ako dlhopisy s dlhšou dobou splatnosti. A práve takejto krivke hovoríme inverzná krivka. Krivka nemusí byť inverzná celá, ale len jej časť.

Je iba jeden hlavný dôvod, prečo sa niekedy krivka stane inverznou. A to vtedy, keď sa zmenia očakávania budúcich úrokových sadzieb (faktor kreditného rizika emitenta, likvidita a pod. zostávajú nezmenené). To znamená, že väčšina investorov na dlhopisovom trhu očakáva pokles úrokových sadzieb. A pokles sadzieb sa čaká vtedy, ak sa čaká spomalenie inflácie a hospodárskeho rastu či dokonca recesia (pokles HDP). Preto, ak sa táto inverzná krivka zjaví, trh vždy spozornie. Na vyvolanie špekulácií pritom stačí, aby bola inverzná len veľmi malá časť výnosovej krivky.

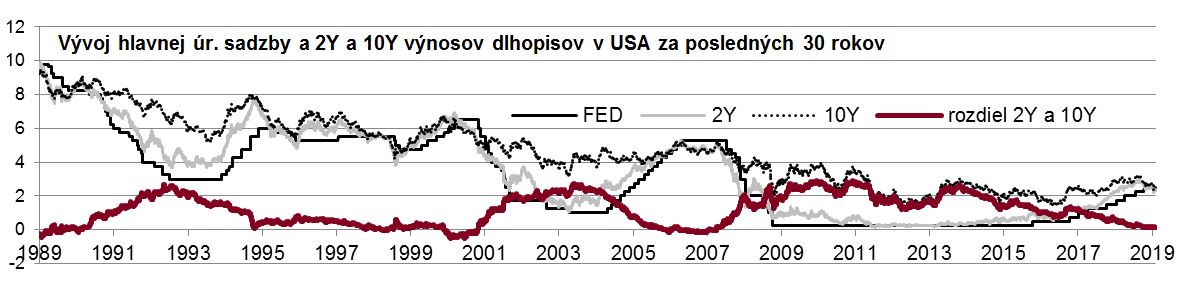

Stále hovoríme o americkej výnosovej krivke, iné inverzné krivky trh nezaujímajú. Tu možno analyzovať 16 rôznych splatností od najkratšej mesačnej, trojmesačnej, šesťmesačnej cez ročnú... desaťročnú... až po najdlhšiu 30-ročnú splatnosť.

Porovnali sme výnosy všetkých šestnástich sledovaných splatností za posledných 50 rokov, kratšie splatnosti (do 12 mesiacov) od roku 1984, pričom sme zobrali do úvahy denné uzatváracie ceny. Výsledky boli pomerne prekvapivé.

Na kratších splatnostiach sa od roku 1984 do roku 2019 nenašiel ani jeden rok, v ktorom by aspoň v jednom dni nebola nejaká časť krivky inverzná. To je aj celkom prirodzené, lebo na krátky čas sa celkom spoľahlivo odhadujú úrokové sadzby, tzn. odstraňuje sa faktor rizika nepredpovedateľnosti vývoja na dlhší čas, ktorý prirodzene dvíha dlhší koniec krivky nahor. Väčšiu úlohu hrá likvidita.

Veľmi podobné výsledky boli dosiahnuté aj pri porovnávaní výnosov na dlhších splatnostiach, kde aspoň jeden z výnosov bol nad 1 rok. Od roku 1970 boli len dva roky – 1992 a 2014 – v ktorých nebola ani jeden deň aspoň časť krivky inverzná. To znamená, že inverznosť krivky nie je taký ojedinelý jav, ako sa môže na prvý pohľad zdať. A to sme skúmali len denné uzatváracie ceny, pri obchodoch počas dňa (intraday) by bolo takých prípadov viac, možno aj v rokoch 1992 a 2014.

Na finančnom trhu sa venuje špeciálna pozornosť porovnaniu dvojročnej a desaťročnej krivky. Aj tu sa za posledných 50 rokov prejavila inverzia, a to v rokoch 1970 – 71, 1973 – 74, 1978 – 82, 1988 – 90, 1998, 2000, 2005 – 2007.

Bola teda súvislosť medzi inverziou a recesiou?

Samotná recesia je unikátny ojedinelý jav. Má presnú definíciu – medziročný pokles reálneho HDP aspoň v jednom kvartáli alebo medzikvartálny pokles reálneho HDP v dvoch kvartáloch po sebe. Spomalenie hospodárskeho rastu nie je recesiou. Podľa tejto definície bola recesia v USA za posledných 50 rokoch v týchto rokoch: 1969, 1970, 1974, 1975, 1980, 1981, 1982, 1990, 1991, 2008 a 2009.

Najviac recesií bolo v USA v 70. rokoch a na začiatku 80. rokov, čo súviselo s vtedajšou geopolitickou situáciou – rozpadom bretton-woodskeho systému, ropnou krízou, vznikom OPEC-u. V roku 1971 prestal byť americký dolár vymeniteľný za zlato a následne veľmi oslabil – len od roku 1971 do roku 1973 voči japonskému jenu a nemeckej marke o tretinu. Cena ropy vzrástla v priebehu pár mesiacov na prelome rokov 1973 a 1974 štvornásobne, z 3 USD za barel na takmer 12 USD za barel. To prinieslo obrovské inflačné tlaky, ktoré centrálna banka riešila prudkým zvýšením sadzieb – z 3.50 % v roku 1972 na 13.00 % v roku 1974. Hospodárstvo bolo veľmi rozkolísané.

Podobné dôsledky spôsobil začiatok vojny dvoch ropných veľmocí – Iraku a Iránu – v roku 1980. Inflácia v USA dosiahla 15 %, cena zlata sa za pár mesiacov vyšplhala z 200 na 850 USD za uncu (dnešných 2 760 USD), čo bol dlho rekord a v reálnych cenách je to rekord doteraz. Reakcia centrálnej banky bola prudká, úrokové sadzby sa zvýšili až na 20 %. Situácia bola počas celého tohto obdobia veľmi neprehľadná, úrokové sadzby nerástli a neklesali postupne tak, ako sme zvyknutí dnes, v cykloch, ale veľmi nepravidelne, „chaoticky“. Napríklad hlavná americká sadzba dosiahla v marci 1980 20 %, v júni už klesla na 9.50 % a v decembri toho istého roku bola už zasa na 20 %. Chaos v hospodárstve tak priniesol chaos aj na peňažnom a aj na dlhopisovom trhu. Výnosy dlhopisov boli volatilné a krivka bola často inverzná. V žiadnom prípade však nemožno tvrdiť, že dlhopisová krivka recesiu v USA predpovedala.

Zostávajú teda len dve recesie, ktoré mohli byť inverznou krivkou „predpovedané“, a to v rokoch 1990 – 1991 a 2008 – 2009. Určite nemôžeme vychádzať z krátkeho konca úrokovej krivky, lebo tam boli inverzie v každom roku od roku 1970. Musíme ale vynechať aj ostatné inverzie (medzi dlhým a dlhým a medzi dlhým a krátkym koncom), lebo tie boli v každom roku okrem 1992 a 2014.

Na „najslávnejšej“ dvojročnej a desaťročnej splatnosti bola inverzia v rokoch 1988 až 1990, recesia americkej ekonomiky bola v rokoch 1990 a 1991. Ďalšia inverzia nasledovala v rokoch 1998 a 2000, v roku 2000 došlo k výraznému spomaleniu rastu americkej ekonomiky. A posledná inverzia bola v roku 2005 až 2007, veľká recesia nasledovala v rokoch 2008 a 2009. Zdá sa teda, že táto inverzia je celkom spoľahlivá. Ale ak to teda zoberieme takto, potom sa teraz recesie báť netreba, pretože takáto inverzia na dvojročnej a desaťročnej splatnosti od roku 2007 nebola.

Na dôvažok, hospodárska recesia je komplexný proces, o ktorej pravdepodobnosti výskytu, dĺžke a priebehu hovoria dva okruhy faktorov. Predovšetkým, ako sú nastavené fundamentálne, makroekonomické predpoklady. Či doteraz nerástli mzdy príliš rýchlo, rýchlejšie ako produktivita práce. Či prirýchlo nerástli úvery, rýchlejšie ako samotný HDP, atď. Jednoducho, či sa niekde nevytvorila bublina, ktorá má spľasnúť.

Druhý okruh faktorov hovorí o psychologických motívoch – či sa na trhu netvorí panika. Ak sa na trhu vytvorí inverzná krivka, môže to vyvolať špekulácie, ktoré napokon vedú k recesii. A tak môže byť táto krivka dodatočne zdôvodnená ako tá, ktorá to predpovedala. Ale to je „umelý, vyfabrikovaný“ záver. Lebo zvyčajne – také sú skúsenosti – po inverznej krivke zlá nálada neprichádza, a teda nemôže byť spúšťačom recesie. Po prvom zjavení takejto krivky v roku 1988 rástli akcie ešte necelý rok, po takejto krivke v roku 2005 rástli akcie ešte takmer dva roky, do roku 2007. A samotná recesia nastala ešte neskôr. Inverzia je teda len jeden z príznakov opatrnej nálady na trhu, ale nie jej spúšťačom a už vôbec nie recesie.

A aká je budúcnosť inverzií a recesií?

Z veľmi dlhodobého hľadiska, z pohľadu desiatok rokov pozorujeme, nielen v USA, postupné spomaľovanie ekonomickej aktivity. Je to spôsobené predovšetkým demografiou, keď klesá pôrodnosť, klesá podiel obyvateľov v produktívnom veku a narastá podiel starších obyvateľov, ktorí majú nižší sklon k spotrebe. Priemerné tempo rastu HDP sa od 80. rokov veľmi postupne spomaľuje, pozvoľna sa znižuje aj miera inflácie. Hospodárske cykly sa vyrovnávajú. V dobrých časoch centrálna banka síce stále zvyšuje sadzby, ale vrchol úrokových sadzieb je čoraz nižší a čoraz nižšie sú sadzby aj v recesii. A tak dlhodobo klesajú aj výnosy na dlhopisoch.

Krátkodobé výnosy ovplyvňuje hlavne úroková politika centrálnej banky, a keďže v posledných rokoch boli sadzby takmer na nule, veľmi nízko boli aj krátkodobé výnosy. Dlhodobé výnosy ovplyvňuje centrálna banka len čiastočne, oveľa viac na ne vplývajú inflačné očakávania. A tie sa v podstate konštantne pohybujú okolo 2 %, lebo taký je cieľ centrálnej banky. To znamená, že povedzme 10-ročný výnos v štandardnej krajine málokedy klesne pod 2 %, viac-menej iba vo veľmi zlých časoch.

A tak, keď sa americká ekonomika začala dostávať z problémov a v roku 2015 sa už začali zvyšovať sadzby, potom krátkodobé výnosy rástli oveľa rýchlejšie ako dlhodobé. Veľký rozdiel medzi nízkymi krátkodobými výnosmi a vyššími dlhodobými výnosmi sa začal scvrkávať. Centrálna banka však so zvyšovaním sadzieb pomaly končí a pravdepodobnosť ďalšieho rastu krátkodobých výnosov je malá. Inverznej krivky sa tak asi nedočkáme. A navyše, budúci cyklus zvyšovania úrokových sadzieb bude pravdepodobne ešte miernejší ako dnes. Ak hlavná úroková sadzba nedosiahne na vrchole ani 2 %, potom v podstate nebude ani „šanca“, aby inverzná krivka vznikla. Ale to neznamená, že recesia v USA nastať nemôže.

Dobrým vzorom je Japonsko. Tam sú sadzby už viac ako 20 rokov prakticky na nule, menová politika je výrazne stimulatívna a veľmi predvídateľná – ani v blízkom, ani v ďalekom horizonte nikto neočakáva ani rast, ani pokles sadzieb. V Japonsku neboli od roku 1991 žiadne inverzie medzi dvoj- a desaťročným výnosom, a napriek tomu zažila krajina množstvo recesií. Len za posledných 10 rokov sa tak stalo v rokoch 2009 až 2012 a potom v rokoch 2014 až 2015. A tento scenár nie je vo vzdialenejšej budúcnosti vôbec nereálny, dokonca ani v prípade USA. Tých, ktorí sa na inverziu dlhopisovej krivky spoliehajú, by mohla recesia poriadne prekvapiť.

Autor: Richard Tóth