Jedným z najsilnejších trendov posledných desaťročí, ktoré menia svet investícií, je radikálny nárast objemu aj podielu pasívnych investícií. Každým rokom sa čoraz viac investorov presúva od aktívne spravovaných fondov k pasívnym. Dôvod je zrejmý: pasívne investície sú spojené s oveľa menšími nákladmi, takže väčšina aktívne riadených fondov nedokáže kvôli vysokým poplatkom prekonať výkonnosť pasívnych produktov. Dnes sa pozrieme na tento trend bližšie.

Na prvý pohľad sa zdá, že ak je niečo aktívne, musí to byť lepšie ako pasívne

Všade sa vyžaduje aktívny prístup ak poviem, že sa niečomu aktívne venujem, tak sa tomu venujem naozaj. Ale pasívne investovanie? Čo si mám pod tým predstaviť? Ležím niekde pod stromom a čakám? A na čo vlastne čakám?

Aktívne riadené podielové fondy majú svojich portfólio manažérov a analytikov, ktorí sa snažia vybrať a nakúpiť „najlepšie“ akcie a obvykle je ich cieľom prekonať nejaký známy akciový index, v USA je to povedzme index S&P 500, v Európe napríklad Euro Stoxx 50. Na prvý pohľad sa zdá logické, že by sa im to malo podariť, veď „sú to profesionáli“, „venujú sa tomu celý deň“, „majú Bloomberg a Reuters“, atď. Treba si ale uvedomiť, že takýchto portfólio manažérov a analytikov sú tisíce a majú rôzne názory. Takisto platí, že ak nakúpite „dobrú“ akciu príliš draho a následne jej cena klesne, vykážete zápornú výkonnosť. Inými slovami, ak nemáte interné informácie, ktoré viete skôr ako verejnosť (čo je však trestné), nemáte žiadnu zásadnú výhodu pred ostatnými účastníkmi trhu.

To, že aktívne riadené fondy v priemere nedokážu porážať trh, sa potvrdzuje už desiatky rokov. Spoločnosť S&P Dow Jones Indices pravidelne uverejňuje tzv. SPIVA report, ktorý porovnáva výkonnosť aktívne riadených fondov s benchmarkom, teda s uznávaným akciovým indexom. Graf č. 1 ukazuje, aké percento aktívne riadených fondov zaostáva za svojím benchmarkom (t.j. za indexom, s ktorým sa tento fond porovnáva). V päťročnom časovom horizonte prehráva s indexom až 82 % fondov v USA a 80 % fondov v Európe.

Túto skutočnosť si postupne viac a viac uvedomujú aj retailoví investori a pasívne investície (teda také, ktoré kopírujú zvolený index) sú stále populárnejšie. Logika je jednoduchá: prečo platiť vysoké poplatky aktívne riadenému fondu, keď nedokáže priniesť vyšší výnos ako extrémne lacný fond kopírujúci index?

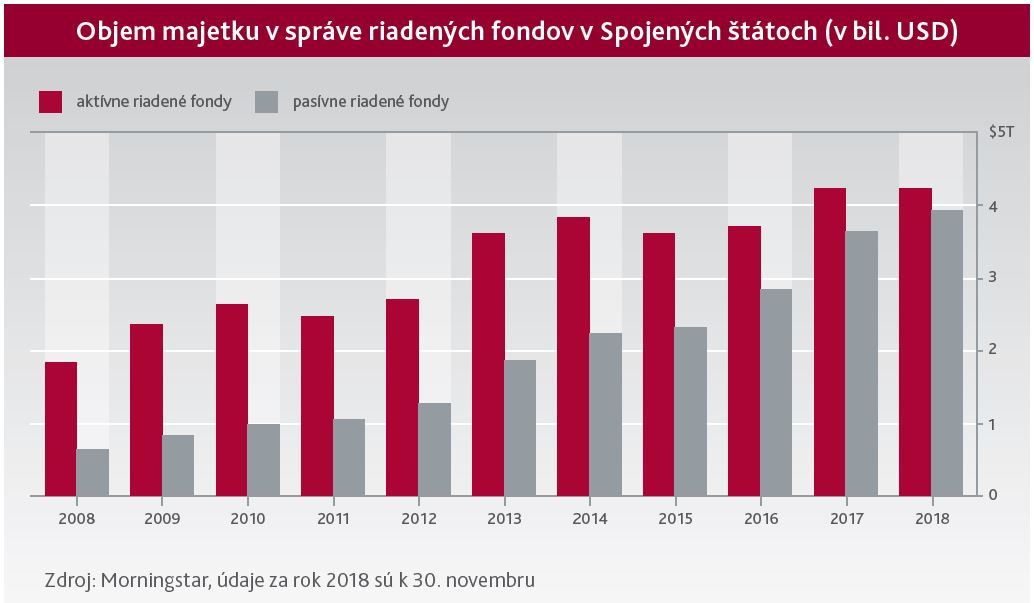

Nasledujúci graf ukazuje stúpajúcu popularitu pasívnych investícií:

V roku 2008 tvorili pasívne manažované fondy ani nie 30 % celkového objemu majetku v amerických akciových podielových fondoch, ale k 30. 11. 2018 sa ich podiel zvýšil na 48,1 %. Očakáva sa, že v roku 2019 prvýkrát v histórii prevýši objem majetku v pasívne manažovaných akciových fondoch v USA objem majetku aktívne spravovaných fondov.

A čo na to manažéri aktívne spravovaných fondov?

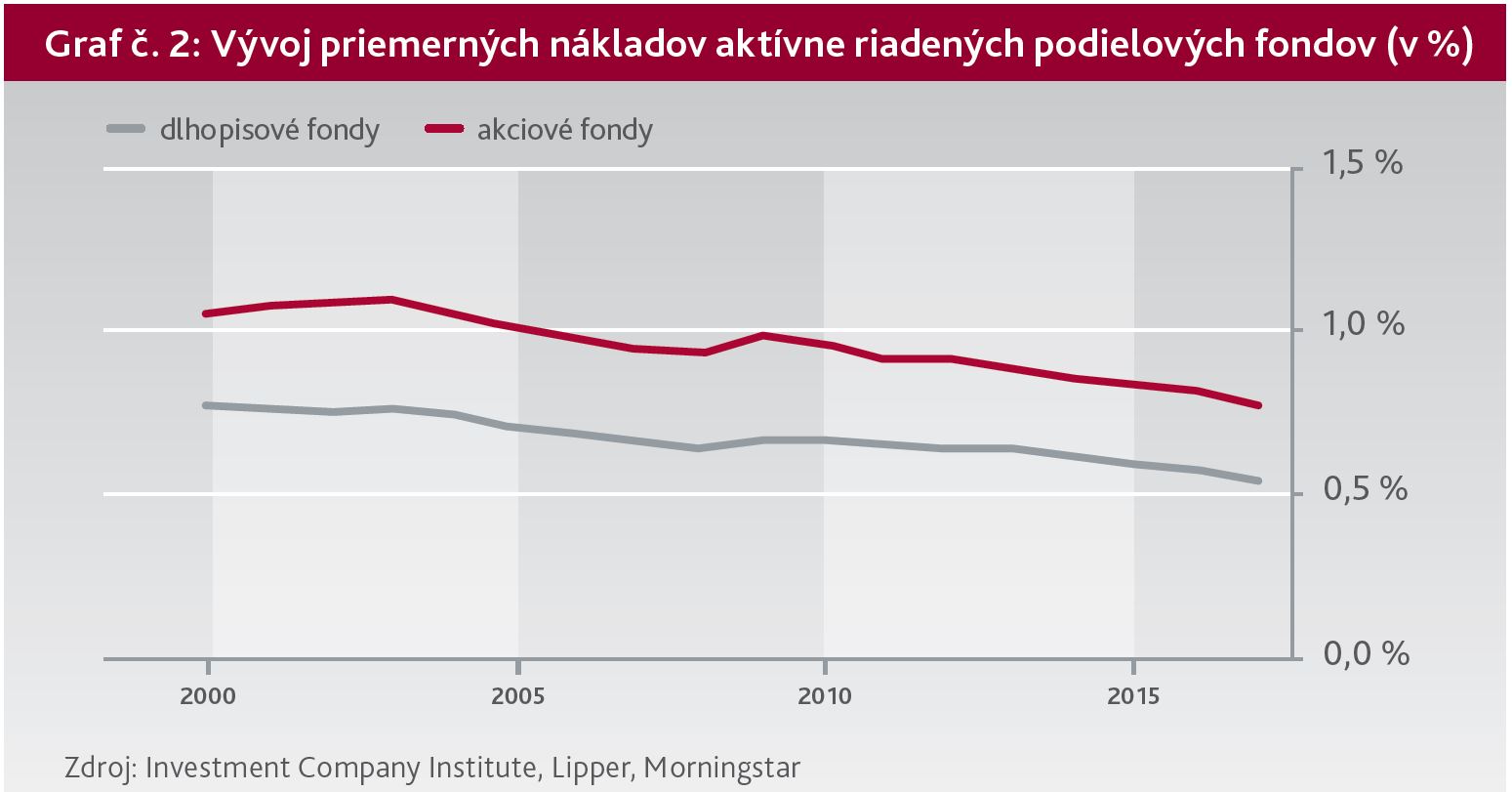

Rozhodne sa dá povedať, že v tomto odvetví dochádza k veľkým zmenám (zatiaľ ale najmä v zahraničí). Sme svedkami konsolidácie (akvizície a fúzie), znižovania poplatkov a väčšej špecializácie fondov. Víťaz bitky medzi aktívnou a pasívnou správou je však jasný už teraz – bežný investor. Pozrime sa na graf č. 2, ako sa vyvíjali – najmä vďaka zostrujúcej sa konkurencii – celkové náklady, ktoré platí investor v aktívne riadených fondoch v USA.

Odzrkadľujú sa tieto svetové trendy aj na Slovensku a v Čechách?

Odpoveď je krátka: nie. Ak už Slováci alebo Česi investujú do podielových fondov (viac ako 60 % finančného majetku leží stále v bankách na bežných účtoch alebo v termínovaných vkladoch), absolútne dominujú aktívne manažované fondy správcov, ktoré patria do skupiny najväčších tuzemských bánk. Pasívne riadené fondy sú v totálnej menšine, ich podiel odhadujeme do 3 % (oficiálne štatistiky sme nenašli). Dôvodom je slabšia osveta, ale aj to, že banky, ktoré dominu- jú na slovenskom finančnom trhu neponúkajú ETF a iné pasívne fondy vôbec alebo ich ponúknu len v prípade, že o ne klient sám prejaví záujem. Boli by totiž konkurenciou ku fondom z ich vlastnej bankovej skupiny.

Fondy obchodované na burze (exchange traded funds alebo ETF) ponúkajú niektorí obchodníci s cennými papiermi a dlhodobo aj Privatbanka. Keďže na Slovensku ani v Českej republike sa konkurenčný tlak takmer neprejavil, neboli správcovia aktívne riadených fondov donútení výraznejšie znižovať poplatky. Napríklad, v skupine akciových fondov, ktorých upravená čistá hodnota aktív v SR je vyššia ako 10 mil. EUR (takých fondov je 24), je priemerný vážený poplatok za správu a depozitára na úrovni 1,92 % p.a. To je viac ako dvojnásobok v porovnaní s USA.

Záver – na prvý pohľad by sa mohlo zdať, že tento článok je namierený proti aktívne riadeným fondom a ich správcom. Nie je to tak. Celý život vyznávam zásadu, že klient/zákaz- ník by mal za svoje peniaze dostať pridanú hodnotu. Nezoberiem si predsa taxík, ktorý stojí pred Hlavnou železničnou stanicou v Bratislave a odvezie ma do centra mesta za 20 EUR, ak viem, že sa tam dostanem rovnako rýchlo a rovnako pohodlným autom za 5 EUR. Takže ak nejaký aktívny správca fondu prináša pridanú hodnotu v podobe vyššej dlhodobej výkonnosti, alebo napríklad nižších strát v prípade korekcií na trhu, som za to ochotný zaplatiť. Ale ak fond dosahuje dlhodobo priemernú alebo podpriemernú výkonnosť a nedáva žiadnu inú pridanú hodnotu, prečo by som mal platiť ročne 2 % z hodnoty mojej investície správcovi? Verím, že vyššie spomínané svetové trendy dorazia aj do našich československých končín a víťazom bude klient, obyčajný investor na finančných trhoch.

Autor: Miron Zelina, člen predstavenstva

Pozrite si aj ďalšie užitočné články od našich investičných profesionálov