Je potrebné investície do zahraničia poistiť proti kurzovému pohybu, a teda menovo hedžovať?

Ako zistíme, či je potrebné investície do zahraničia poistiť proti kurzovému pohybu? Pomôžeme si konkrétnym príkladom.

Predpokladajme, že sme investor z eurovej oblasti, a ideme investovať do piatich nástrojov mimo eurovej oblasti, konkrétne do troch amerických a dvoch českých. V oboch krajinách pôjde o investície do dlhopisov a do akcií.

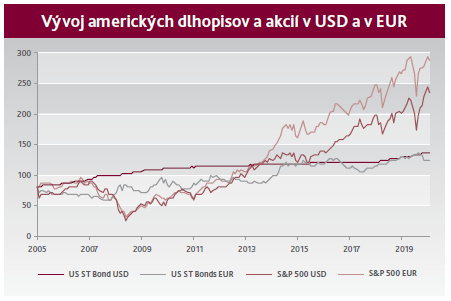

Do amerických dlhopisov budeme investovať prostredníctvom dvoch nástrojov: Bloomberg Barclays 1 – 3Y Government/Credit Index, ktorý zahŕňa dlhopisy s investičným ratingom, denominované v USA, s fixným kupónom, emitované verejným sektorom a aj podnikmi, s maturitou 1 – 3 roka. Na dlhopisy použijeme ešte jeden v podstate ten istý index, len s dlhšou priemernou dobou splatnosti nakúpených dlhopisov, a to konkrétne 10 rokov a viac: Bloomberg Barclays 10+Y Government/Credit Index. Oba indexy si predstavme ako čisto dlhopisový podielový fond, ako stúpajúcu krivku. Pre americké akcie sme vybrali hlavný index S&P 500.

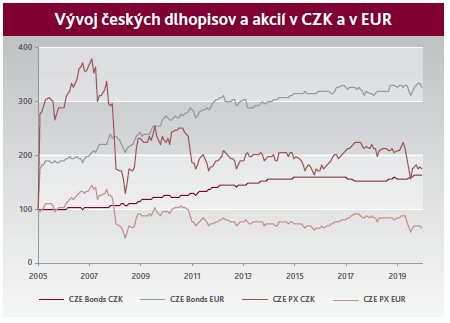

Do českých dlhopisov budeme investovať prostredníctvom indexu podobnému tým americkým: Bloomberg Barclays 3 – 7Y Government Index. Pôjde teda o štátne dlhopisy s dobou splatnosti 3 až 7 rokov, v CZK. Opäť si to predstavme ako podielový fond. Pre české akcie sme vybrali pražský burzový index PX.

Vo všetkých prípadoch budeme investovať na konci každého mesiaca rovnakú sumu, a budeme sledovať, ako sa investícia zhodnotí o 5 rokov. Výsledky budeme zisťovať na časovom rade za posledných 15 rokov. Prvýkrát zainvestujeme v septembri 2005, a budeme sledovať, ako sa investícia zhodnotila, a potom o päť rokov, čiže v septembri 2010. Potom v októbri 2005 zainvestujeme rovnakú sumu na obdobie do októbra 2010 atď. Poslednú investíciu uskutočníme v septembri 2015 do septembra 2020. Výsledky spriemerujeme.

Najprv budeme investovať do nástrojov v lokálnej mene, a teda v USD a v CZK. To znamená, že na začiatku obdobia konvertujeme svoje investičné eurá na USD alebo na CZK za aktuálny menový kurz, potom kúpime nástroj v týchto menách. Po piatich rokoch z investície vystúpime a zhodnotené peniaze zmeníme naspäť do eur, za v tom čase platný kurz. Zmena hodnoty našej investície tak bude pozostávať vždy zo zmeny hodnoty investície v tej mene, na ktorú je vedená (v lokálnej mene) a zo zmeny kurzu.

Kurz teda bude našu investíciu vždy zhodnocovať (ak lokálna mena posilňuje) alebo znehodnocovať (ak lokálna mena oslabuje).

V druhom zisťovaní budeme tieto investície menovo hedžovať. Celý postup pre lepšie pochopenie výrazne zjednodušíme. Budeme abstrahovať od bankových poplatkov a marží, od kreditného rizika a množstva ďalších detailov, a vôbec od skutočnosti, že hedžing sa robí s väčšími sumami, a zvyčajne na obdobie do jedného roka (ak držíme investíciu dlhšie, hedžing sa roluje).

Ako funguje menový hedžing? Vysvetlíme si to na príklade. Investor má, povedzme, 1 000 EUR, ktoré chce investovať do amerického indexu S&P 500 na päť rokov. Chce samozrejme znášať pohyb samotného akciového indexu &f(očakáva rast indexu), ale nechce znášať pohyb kurzu dolára voči euru.

A tak na účet v banke vloží povedzme 1 000 EUR. Banka mu uloží u svojej protistrany z eurozóny 1 000 EUR na päť rokov za trhovú úrokovú mieru na eurá, povedzme 2 % ročne. Zároveň si banka požičia povedzme od americkej protistrany ekvivalent v USD, použijúc aktuálny (spotový) kurz, povedzme 1,18 USD/EUR. Za týchto 1 180 USD platí americkej protistrane trhovú úrokovú mieru na doláre, napríklad 5 % ročne. Banka za požičané doláre kúpi klientovi ETF na index S&P 500 a bude ho držať päť rokov.

O päť rokov dochádza k vysporiadaniu všetkých obchodov. Banka získa od protistrany z eurozóny späť 1 000 EUR spolu s úrokmi. Banka predá ETF na S&P 500, a z týchto peňazí vráti požičaných 1 180 dolárov plus úroky americkej protistrane. Klientovi vyplatí naspäť 1 000 EUR plus zisk. Samozrejme, predpokladajme, že S&P 500 zhodnotí. Ak by index znehodnotil, klient by musel „kolaterál“ doplniť. A naopak, ak S&P 500 zhodnotí, menovo poistená je len suma 1 180 USD z predaja, zisk zo zhodnotenia nie.

Z toho celého vyplýva, že hlavným nákladom na hedžing je tzv. úrokový diferenciál, a teda rozdiel medzi nákladovými úrokmi na pôžičku od americkej protistrany v USD, a výnosovými úrokmi na pôžičku európskej protistrane v EUR. Ak sú dolárové nákladové úroky vyššie ako eurové výnosové úroky, samotný hedžing je pre eurového investora stratový.

Aby sa hedžovať oplatilo, dolár musí oslabiť viac (čiže kurzový zisk musí byť vyšší) ako je náklad na hedžing, a teda ako je tento úrokový diferenciál. Navyše, v reálnom živote treba k týmto operáciám započítať aj poplatky a ďalšie náklady vyplývajúce z rôznych cien pre ponuku a dopyt po nástrojoch (tzv. bid-ask spready).

Naopak, v našom príklade by bol hedžing výhodný pre „opačného“ investora, čiže Američana, ktorý chce nakúpiť aktíva v eurozóne, lebo on si požičiava od protistrany za 2 % p.a., a zároveň on požičiava protistrane za 5 % p.a. Samozrejme, v konečnom dôsledku to musíme porovnať s pohybom kurzu. Pre Američana by sa teda oplatilo hedžovať v tom prípade, ak by euro posilnilo (mal by kurzovú stratu) menej ako sú výnosy z hedžingovej operácie. Avšak ani tu nezabudnime na poplatky a ďalšie náklady.

Vráťme sa k príkladu. Výsledky sú v nasledujúcej tabuľke.

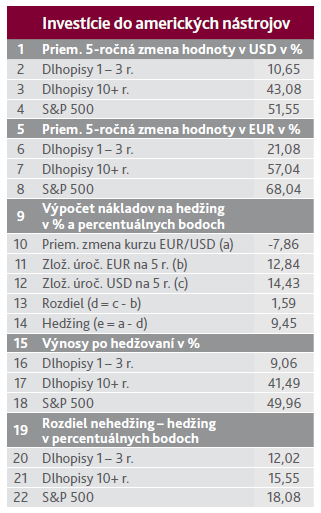

Riadky 2, 3 a 4 predstavujú výsledok zhodnotenia investícií v dolároch.

Pre eurového investora sú zaujímavé skôr riadky 6, 7 a 8, ktoré predstavujú našu prvú modelovú situáciu. Na začiatku investovania teda zmeníme eurá na doláre, nakúpime investičné nástroje v dolároch, a po piatich rokoch nástroje predáme a získané peniaze prekonvertujeme za vtedy platný kurz naspäť do eur.

Ak porovnáme oba prepočty (riadky 2, 3 a 4 s riadkami 6, 7 a 8), vidíme, že investície v eurách sú vyššie než v USD, lebo priemerne euro oslabovalo, a dolár posilňoval. Pri krátkych dlhopisoch dokonca až polovica celkového zhodnotenia v eurách bola vďaka posilneniu dolára oproti euru. Pri dlhopisoch s dlhšou dobou splatnosti a pri akciách nie je vplyv kurzu tak dominantný, ale aj tak je pomerne významný.

Na riadku 10 vidíme priemernú zmenu kurzu v jednotlivých obdobiach. Riadky 11 a 12 zobrazujú zložité úročenie eura a dolára na 5 rokov a riadok 13 je rozdiel medzi týmito celkovými úrokmi. Priemerné úrokové sadzby v USA boli vyššie ako v eurozóne, čo znamená. že hedžing bol pre nás nákladom, naše investovanie zaťažoval. Konkrétne v tomto príklade by sme za toto poistenie priemerne zaplatili 1,59 % z hodnoty investície. Pripomíname, že v praxi by sme zaplatili ďalšie poplatky a znášali ďalšie náklady, hedžing by bol teda ešte drahší.

A teraz v riadku 14 spojme náklady na hedžing (úrokový diferenciál, riadok 13) so zmenou kurzu (riadok 10). Logicky, ak máme na hedžovanie náklady, potom aby sa nám to oplatilo, musí dolár oslabovať viac (kurzová strata musí byť vyššia) ako sú tieto náklady. A podobne, ak by sme mali z hedžovania výnosy (v tomto prípade by boli úrokové sadzby na eurá vyššie ako na dolár), potom by sa oplatilo hedžovať aj vtedy, ak by dolár posilňoval (mali by sme kurzový zisk), len by nesmel posilniť príliš, nad tieto výnosy. Jednoducho, hedžingom by sme získali len výnosy z úrokového diferenciálu, ale nezískali by sme výhody z kurzového zisku. Celkovo, ak je v riadku 14 výsledok vyšší ako nula, hedžovať sa nám neoplatilo. A naopak, ak je pod nulou, hedžovať sa nám oplatilo. V našom príklade sa nám priemerne v celom sledovanom období hedžovať neoplatilo.

Ak to rozmeníme na drobné, od našej prvej investície v septembri 2005 do poslednej investície v roku 2015 sme investovali 121-krát (10 rokov, 12-krát do roka plus jeden prípad navyše). Z tohto až 99-krát, čiže v 82 percentách prípadov, sa nám hedžovať neoplatilo, lebo zmena kurzu plus náklady na hedžovanie pre nás neboli výhodné.

V riadku 16, 17 a 18 uvádzame priemerné výnosy po hedžovaní. Ide o výnosy v pôvodnej mene, v USD, ku ktorým pripočítame náklady na hedžovanie. Ak riadky 20, 21 a 22 porovnáme, vidíme, že hedžovanie nám v tomto konkrétnom príklade stiahlo priemerný päťročný výnos na amerických krátkych dlhopisoch o 12,02 percentuálneho bodu, na dlhších dlhopisoch o 15,55 p.b., a na akciách až o 18,08 p.b.

Celý postup presne tak isto zopakujme v Českej republike. Tu budeme sledovať len dva nástroje – dlhopisy prostredníctvom indexu Bloomberg Barclays Czech Government 3 – 7 Yr Index a akcie prostredníctvom pražského indexu PX.

Výsledky sú v nasledujúcej tabuľke:

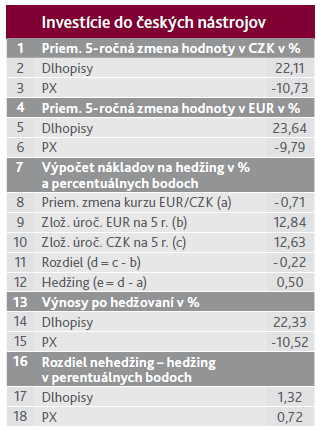

Za posledných 15 rokov získal korunový investor na päťročnej investícii do tamojších dlhopisov priemerne 22,11 % (riadok 2), investor do akcií ale prerobil priemerne 10,73 % (riadok 3). Zhodnotenia pre eurového investora bez použitia hedžingu neboli veľmi odlišné, na investíciách získal len o niečo viac (riadky 5 a 6). Česká koruna totiž len veľmi mierne, priemerne o 0,7 % za 5 rokov (riadok 8), posilňovala. Už teraz je jasné, že v tomto konkrétnom príklade sa hedžovať neoplatilo.

Úročenie v eurozóne a v Českej republike bolo veľmi podobné. Ak spojíme tieto dva parametre (kurz a úrokové sadzby), môžeme tvrdiť, že obe menové oblasti sú veľmi harmonizované. Úrokový diferenciál bol veľmi mierne v prospech českej koruny (0,22 %, riadok 11), to znamená z pohľadu nákladov sa hežing oplatil. Jednoducho, tu by sme nevyužili kurzové výhody kvôli posilňujúcej českej korune, ale na druhej strane by sme na samotnom hedžingu zarobili. Spolu je tento efekt záporný, to znamená, že naše zisky z hedžingovej operácie boli nižšie ako straty z premárnenej šance zarobiť na posilňujúcej korune. Celkovo teda hedžovať nemalo zmysel, a dodávame, že ani tu sme ešte nezapočítali poplatky a ďalšie náklady.

Riadky 17 (r. 17 = r. 5 – r. 11) a 18 dávajú konečné výsledky. Pri dlhopisoch a samozrejme aj pri akciách sú výsledky lepšie bez menového poistenia.

Pokúsme sa teraz z tohto všetkého sformulovať všeobecný záver.

Pri hedžovaní ide o vopred dohodnutú operáciu s vysporiadaním v budúcnosti. Preto to nemá význam pri investíciách, kde nevieme s dostatočnou pravdepodobnosťou odhadnúť budúcu hodnotu aktíva. Menovo poisťovať sa má teda zmysel predovšetkým pri normálnych obchodných vzťahoch, kde je vopred objemovo a časovo dohodnutá platba za tovar alebo službu.

Na finančnom trhu má teda zmysel pri dlhopisoch, kde je splatnosť dopredu jasná, alebo je prítomná aspoň nízka volatilita.

Pri akciách bez „splatnosti“ a pri vyššej volatilite hedžovať principiálne nemá zmysel.

Pre férovosť treba ale dodať, že v praxi sa tieto menovo poisťovacie operácie dohadujú na obdobia pár mesiacov až jedného roka, a potom sa hedžing roluje, a teda nie je potrebné čakať päť rokov na vysporiadanie investície – tak, ako v našom modelovom príklade. Dlhodobý investor má teda veľa možností sa rozhodnúť, či ďalej hedžovať alebo nie – v závislosti od aktuálnej volatility investície, očakávanej zmeny hodnoty investície a menového kurzu.

Podľa ekonomických zákonov, čím nižšia volatilita (riziko pohybu ceny), tým nižší výnos, a teda investície, ktoré by sme mali hedžovať (dlhopisy), majú spravidla nižší výnos, a tým viac záleží na nákladoch na hedžing. Muselo by dôjsť k vzácnej kombinácii vysokých výnosov zo zahraničných dlhopisov, a zároveň k nie vysokému úrokovému diferenciálu. To je už z podstaty nepravdepodobné, pretože ak mám vyššie výnosy na zahraničných dlhopisoch, a tie dlhopisy majú nízke kreditné riziko, mali by mať vyššie úrokové riziko. V takomto prípade by bol úrokový diferenciál vysoký, a teda náklady na hedžing tiež.

Čelíme teda dvom situáciám – buď principiálne možno nejaký nástroj hedžovať kvôli jeho jasnej splatnosti a volatilite, a zároveň hedžing je relatívne drahý, alebo nástroj nemá zmysel hedžovať, hoci náklady k potenciálnym kurzovým stratám by neboli „až tak“ vysoké.

V súvislosti s dlhodobým pohybom kurzu riešime vo všeobecnosti tri hlavné situácie.

Kurz zahraničnej meny môže neustále a výrazne oslabovať. Typickým príkladom je ruský rubeľ alebo turecká líra, ktoré dlhé roky, až desaťročia, postupne klesajú nielen voči „tvrdému“ euru či doláru, ale aj voči menám svojich hlavných obchodných partnerov, a to napriek tomu, že hospodársky rast je tam silnejší ako v eurozóne alebo v USA. Takéto krajiny majú veľké vnútorné nerovnováhy (zdôvodnenie by si zaslúžilo samostatný komentár), a jednoducho do nich vo všeobecnosti neinvestujeme. Zvážiť môžeme investíciu, ktorá je sama o sebe kurzovo neutrálna, napríklad dlhopisy Gazpromu v dolároch, lebo podnik predáva veľkú časť produkcie na zahraničných trhoch v USD, a jeho kreditné riziko je de facto aj de iure na úrovni Ruskej federácie (investičný rating).

Potom máme meny, ktoré voči našej mene dlhodobo výrazne, aj keď nepravidelne, posilňujú. Tých je veľmi málo, väčšinou ide o ázijské meny. V Európe sú v podstate len dve: česká koruna a švajčiarsky frank. Investovať do takej meny je pre eurového investora výhodou, ale treba si uvedomiť, že tamojšia posilňujúca sa mena zvyčajne sťahuje infláciu a úrokové sadzby nadol, výnosy na dlhopisoch sú teda nižšie. Posilňovanie cudzej meny zároveň ovplyvňuje aj tamojšie firmy, najmä ak je ekonomika otvorená. Tržby a zisky sú nižšie, ako by mohli byť. Akcie rastú pomalšie. Napríklad, český PX v eurách rastie približne tak, ako európsky Stoxx 600, a za americkým S&P 500, prepočítaným do eur, zaostáva – napriek doláru, ktorý dlhodobo oslabuje. Švajčiarsky akciový index SMI je príklad investície do dobrej krajiny, ktorá snúbi viacero pozitívnych faktorov, ktoré sme spomínali v predchádzajúcich komentároch. Posilňujúci sa kurz veľmi neubližuje domácej ekonomike, ale zato pomáha investorovi z eurozóny.

Celkovo by sme sa mali orientovať na tie krajiny, ktoré majú dlhodobo vcelku stabilný kurz, sú v stabilnej makroekonomickej rovnováhe či nerovnováhe, a zároveň je tam vyšší rast. Vo všeobecnosti je hedžing vhodný v tých situáciách, keď je zníženie kurzového rizika dôležitejšie ako samotný výnos papiera. To je situácia typická pre bežné obchodné vzťahy medzi domácimi a zahraničnými dodávateľmi, nie na finančnom trhu. Ak chcem hedžovať na finančnom trhu a som konzervatívny investor, musím si pamätať, že hedžing je pre mňa k výnosu investície relatívne drahý, čo mi môže stiahnuť rozdiel medzi domácim a zahraničným výnosom tak, že zahraničná investícia je pre mňa nezaujímavá. Aby som sa na hedžing podujal, musel by som očakávať výrazné oslabenie cudzej meny. Do dobrých zahraničných akcií investujem bez menového poistenia, a v prípade negatívneho vývoja kurzu (oslabenie zahraničnej meny) treba len počkať. Lebo mena takejto dobrej krajiny nebude oslabovať večne. Táto stratégia vie ušetriť veľa peňazí.

Autor: Ing. Mgr. Richard Tóth, PhD. hlavný ekonóm